電子帳簿保存法の改正でEDI(電子データ取引)はどうなる?

電子帳簿保存法は帳簿書類の電子データ保存に関わる法律であり、2021年度の改正によって大幅に要件が緩和されました。今までは帳簿書類を紙文書で保存していたものの、今後は電子データでの保存を検討している企業も多いのではないでしょうか。

電子帳簿保存法の改正によって、企業間の取引情報を電子データでやり取りするEDIのデータはどのように保存すべきか、心配な方もいらっしゃるのではないでしょうか。

そこで本コラムでは電子帳簿保存法の概要と、EDI取引データの扱い方を詳しく解説します。業務を担当される方はもちろん、電子データでの保存を検討されている企業の方、法改正の情報を追っている方も、ぜひご一読ください。

このコラムを読んで分かること

- 電子帳簿保存法の概要と2021年度の改正点

- EDI取引データの扱い方

- サプライチェーンの業務効率化を図るためには?

そもそも「電子帳簿保存法」とは

「電子帳簿保存法」とは、一定の要件を満たした上で、国税関係帳簿書類を電子データとして保存することを認める法律です。正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」であり、時代のニーズに合わせて数度の改正が行われています。

電子帳簿保存法のもっとも新しい改正時期は2021年5月です。改正された電子帳簿保存法は2022年1月1日に施行されることになり、主な変更ポイントは下記の5つが挙げられます。

- 〇

事前承認制度の廃止国税関係帳簿書類を電子データで保存するときに、税務署長の事前承認が不要となりました。

- 〇

帳簿書類のデータ保存要件の緩和国税関係の帳簿データを保存する場合は、ある一定の要件を満たすことでデータでの保存が可能となりました。

- 〇

スキャナ保存の要件緩和電子データへのタイムスタンプ付与要件・検索方法の条件が緩和されました。また、適正事務処理要件の廃止や、重要書類の入力期限の統一も行われます。

- 〇

電子取引データ保存の厳格化従来、電子取引データは書面での保存も認められていましたが、やむを得ない場合を除き電子取引データでの保存が厳格化されるようになりました。

- 〇

罰則規定の新設電子取引データにおいて、改ざんなどの不正行為を行ったり隠ぺい行為と認定されたりした場合、重加算税が10%加重されるようになりました。

電子帳簿保存法の改正によってEDI取引データはどうなる?

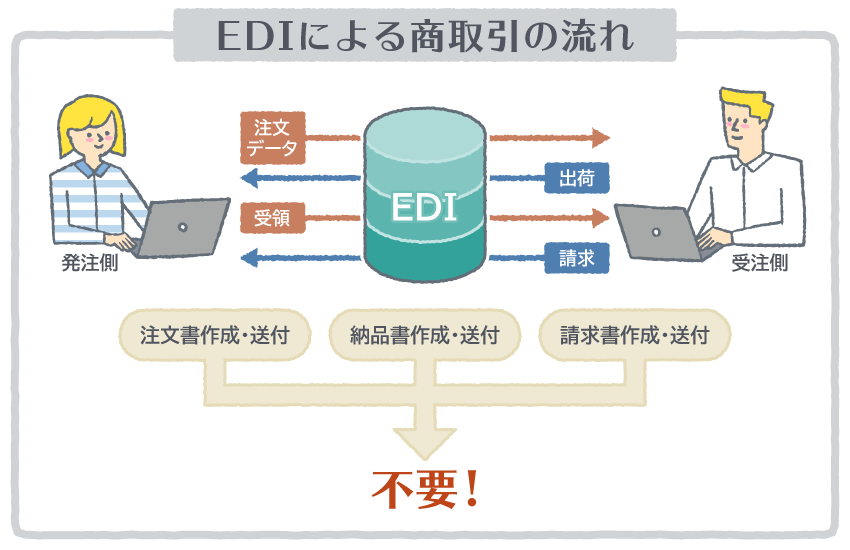

「EDI」とは、「Electronic Data Interchange」の略で、専用回線や通信回線で電子データを交換する「電子データ交換」を意味する単語です。そして、EDI取引データとは、EDI取引によって交換される、契約書・発注書・納品書・請求書などの電子データ化されたビジネス文書を指します。

電子帳簿保存法の改正によって、電磁的記録の出力書面などの保存をもって、その電磁的記録の保存に代えることのできる措置、いわゆる「書面での保存代替処置」は廃止されました。今後は、電子取引に関する規定に従って自社環境もしくはEDIシステム(クラウド)上に「電磁的記録の保存」を行う必要があります。

EDIを含む電子取引の取引情報は、2005年の改正時に追加された電子帳簿保存法第10条において、下記のとおりにデータ保存が義務付けられています。

(電子取引の取引情報に係る電磁的記録の保存)

第十条 所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。ただし、財務省令で定めるところにより、当該電磁的記録を出力することにより作成した書面又は電子計算機出力マイクロフィルムを保存する場合は、この限りでない。

※引用:e-Gov法令検索「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」

なお、電子帳簿保存法第10条で言及されている「電子取引」の範囲について、国税庁は下記のとおりに法令解釈の通達を行いました。

(電子取引の範囲)

2-3 法第2条第6号((電子取引の意義))に規定する「電子取引」には、取引情報が電磁的記録の授受によって行われる取引は通信手段を問わずすべて該当するのであるから、例えば、次のような取引も、これに含まれることに留意する。

- (1)いわゆるEDI取引

- (2)インターネット等による取引

- (3)電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む。)

- (4)インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引

※引用:国税庁「法第2条((定義))関係」

つまり、電子計算機(コンピュータ)を介する取引は、すべてが「電子取引」に該当します。

保存すべきEDI取引データ

電子帳簿保存法で定められている保存すべきEDI取引データは、国税庁による法令解釈の通達では下記のとおりとされています。

10-1 法第10条((電子取引の取引情報に係る電磁的記録の保存))の規定の適用に当たっては、次の点に留意する。(平成27年課総9-8により改正)

- (1)電子取引の取引情報に係る電磁的記録は、ディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で出力されることを要するのであるから、暗号化されたものではなく、受信情報にあってはトランスレータによる変換後、送信情報にあっては変換前のもの等により保存することを要する。

- (2)取引情報の授受の過程で発生する訂正又は加除の情報を個々に保存することなく、確定情報のみを保存することとしている場合には、これを認める。

- (3)取引情報に係る電磁的記録は、あらかじめ授受されている単価等のマスター情報を含んで出力されることを要する。

- (4)見積りから決済までの取引情報を、取引先、商品単位で一連のものに組み替える、又はそれらの取引情報の重複を排除するなど、合理的な方法により編集(取引情報の内容を変更することを除く。)をしたものを保存することとしている場合には、これを認める。

- (注)いわゆるEDI取引において、電磁的記録により保存すべき取引情報は、一般に「メッセージ」と称される見積書、注文書、納品書及び支払通知書等の書類に相当する単位ごとに、一般に「データ項目」と称される注文番号、注文年月日、注文総額、品名、数量、単価及び金額等の各書類の記載項目に相当する項目となることに留意する。

※引用:国税庁「法第10条((電子取引の取引情報に係る電磁的記録の保存))関係」

通達の各条文をわかりやすく解説すると、下記のとおりです。

- 暗号化されたデータではなく、人間が読むことのできるデータを保存する

- 当初のデータに訂正や変更があっても、訂正や変更を個別に保存する必要はなく、最終的に確定したデータのみを保存することが認められる

- あらかじめ送受信したマスター情報を取引に利用するときは、当該のマスター情報も含めて保存・出力できる形式にする

- 見積もりから決済までのデータは、合理的な方法によって編集することが認められる

- データとして保存する見積書や注文書などには、一般に記載される注文番号・年月日・総額など各データ項目が必要である

EDI取引データの保存要件

EDI取引データを保存するときには、電子帳簿保存法の施行規則に定められている保存要件を満たす必要があります。EDI取引データの保存要件は、「真実性の確保」、「可視性の確保」を満たすことが必須です。ここからは、具体的な保存要件の内容について解説します。

(1)訂正・削除履歴の確保 ~真実性の確保~

真実性を確保する要件としては、以下の措置のいずれかを行う必要があります。

- ①タイムスタンプが付された後、取引情報の授受を行う。

- ②取引情報の授受後、速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付すとともに、保存を行う者又は監督者に関する情報を確認できるようにしておく。

- ③記録事項の訂正・削除を行った場合に、これらの事実及び内容を確認できるシステム又は記録事項の訂正・削除を行うことができないシステムで取引情報の授受及び保存を行う。

- ④正当な理由がない訂正・削除の防止に関する事務処理規定を定め、その規程に沿った運用を行う。

※引用:国税庁「電子帳簿保存法が改正されました(令和3年5月)」

(2)関係書類の備付け ~真実性の確保~

EDI取引データの保存に使用するシステムの概要書・仕様書や、システムおよびEDI取引データ出力機器の操作説明書を備え付ける必要があります。

(3)見読可能性の確保 ~可視性の確保~

EDI取引データの保存をする場所には、速やかにEDI取引データを閲覧・出力できるようにパソコン・ディスプレイ・プリンターおよび各操作説明書を備え付けて、見読性を確保する必要があります。

(4)検索機能の確保 ~可視性の確保~

特定のデータをすぐに確認できるように、EDI取引データは下記に示す検索機能を確保しなければなりません。

- 取引年月日、取引金額、取引先について検索できる

- 日付や金額に関わる記録項目は、指定した範囲内で条件を設定して検索できる

- 任意の記録項目を2つ以上組み合わせて検索できる

EDI取引データの経過措置(2022年1月20日 情報更新)

当初、2022年1月1日に施行される電子帳簿保存法の改正には、「電子取引の電子保存の義務化」に関する経過措置の規定がありませんでした。しかし、要件を満たすシステム導入や社内体制・運用の整備が間に合わないという声を受けて、21年12月末に閣議決定された「令和4年度税制改正大綱」に猶予措置が盛り込まれました。

具体的には以下の通りです。

|

当面は、これまで通りの運用でも対応できることにはなりましたが、猶予期間は2年です。また、改正電子帳簿保存法は施行済であるため、電子化に対応しなくても良いというわけではありません。

システムの選定や導入、運用面の整備等を考えると、稼働するまでには少なくても半年程度は必要でしょう。そのため、令和6(2024)年1月1日からの義務化スタートに向けて、しっかりと準備していくことをおすすめします。

その他、細かな改正ポイント&注意点について

電子帳簿保存法に関連する法改正について、細かな改正ポイントと注意点を解説します。

-

記録項目の入力とタイムスタンプの付与を最長2カ月以内に統一電子データへのタイムスタンプの付与は、記録項目の入力期間と同じ最長2カ月以内に統一されました。

-

小規模な事業者は検索要件が不要基準期間の売上高が1,000万円以下の事業者であり、税務職員による電子データのダウンロードの求めに応じられる場合は、検索要件のすべてが不要となります。

-

電子データの不正があった場合における重加算税の加重措置を整備スキャナ保存された電子データに隠ぺい・改ざんなどの不正があった場合は、不正によって生じた申告漏れなどに対して重加算税10%が加重されます。

電子取引データ保存へ切り替えるには?

バイヤーとサプライヤー間の取引を紙文書形式で保存している企業が、電子データ保存に切り替えるには、システム導入や業務フロー変更などに大きな手間がかかります。電子帳簿保存法の改正に合わせた電子データ保存を行う際は、業務効率化を図れる生産管理システム「Factory-ONE 電脳工場MF」の導入がおすすめです。

電脳工場は、中堅・中小の製造業向け生産管理システムです。電脳工場を利用すると、生産計画や受発注・出荷・手配・受入など幅広い生産管理情報を一元管理できます。請求・支払・売掛・買掛などの販売管理にも対応しており、紙文書形式で保存していた煩雑な業務フローを改善できます。

また、電脳工場ではクラウド型中小企業共通EDI対応サービス「EDIFAS」を標準バンドルしています。EDIFASは、バイヤーとサプライヤー間の取引(見積依頼・受発注・出荷・仕入・買掛など)をEDIで行い、最大18GBまで追加できるストレージ保存機能を備えています。中小企業庁が推進する「中小企業共通EDI」に準拠し、「共通EDIプロバイダ」の認証を受け、2022年1月から施行される、電子帳簿保存法の改正による電子データ保存要件に準拠しています。

まとめ

ここまで、電子帳簿保存法の概要や改正点、EDI取引データの扱い方などを解説してきました。今回のポイントを改めてまとめます。

<このコラムのPOINT>

- 電子帳簿保存法は2021年度に改正されており、2022年1月1日から施行される

- 改正後の電子帳簿保存法は、電子データで保存する要件が大きく緩和されている

- EDI取引を行なっている場合はEDI取引データの保存を義務付けている

- EDI取引データの電子データ保存については令和5年12月31日までの猶予措置が取られたが、早めの準備を

紙文書形式の運用を行っている企業は、電子データの保存を行える体制の整備が重要です。電子取引データ保存への切り替えでは、EDIFASを標準バンドルとしている電脳工場の利用をご検討ください。

メールマガジン登録

上記コラムのようなお役立ち情報を定期的に

メルマガで配信しています。

コラム(メルマガ)の

定期購読をご希望の方はこちら