【製造業向け】「2019年版ものづくり白書」を読み解く!

「ものづくり白書」は、1999年に議員立法によって設立・施行された「ものづくり基盤技術振興基本法」に基づく法定白書で、経済産業省、厚生労働省、文部科学省で共同執筆されています。元号が変わってはじめて発行された「2019年版ものづくり白書」は、19回目の刊行となります。

このコラムでは、最新版の「2019年版ものづくり白書」について解説します。平成30年間の経済状況を振り返りながら、日本の製造業の現状と課題を示し、令和の時代に製造業はどのように進展していくべきかを探っていきます。今後の経営方針や技能継承などに課題を感じている製造業の経営・マネジメント層の方、必読です。

平成の世の中、30年間を振り返る

日本の製造業は、品質力・技術力を活かせる部素材を強みとして日本の経済を支えてきましたが、その一方、平成の30年間で製造業界は様々な困難にも直面してきました。まずは平成の30年間を振り返ってみましょう。

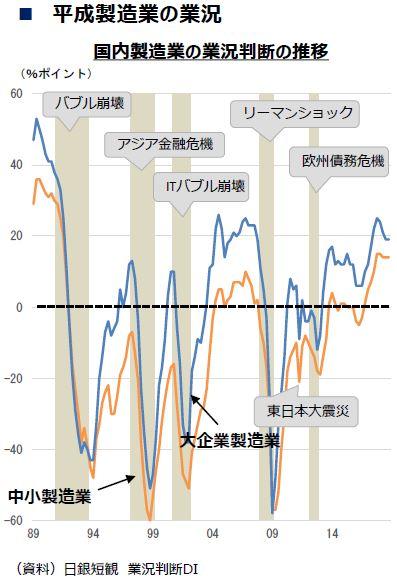

重なる経済変動と製造業の業況

平成初期まで続いた「バブル期」は、製造業界においても将来の経営に関して楽観的な見通しが強い時代でした。設備投資金額も高水準でしたが、1991年に始まった「バブル崩壊」を期に、経営層の将来の見通しが一気に悲観的に変わりました。元号が変わった2019年現在においても、未だ当時の業況指数には戻っていません。

その後、1997年にタイを中心に広がった「アジア金融危機」や2001~2002年の「ITバブル崩壊」を経て、2000年代初頭は内需が低迷し、デフレ化が止まらない厳しい時代が続きました。コスト削減などの経営努力により収益改善は見られましたが、その利益の多くは債務の返済に充てられていたのが現実です。

2003年以降、景気は回復傾向に転じます。各企業の収益が徐々に回復し、バブル期の負の遺産とも呼べた債務や過剰設備も解消することができ、ようやく未来に向けた設備投資や海外展開など経営のことを考える余裕が出てきました。

しかし2008年、大手投資会社リーマン・ブラザーズが経営破綻したことで世界的な経済危機を巻き起こした「リーマンショック」によって、日本の製造業は大企業、中小企業含め大きなダメージを受けることになります。その後も2011年3月11日に発生した「東日本大震災」や、ユーロ圏、欧州に広がった「欧州債務危機」などの多くの危機に直面しながらも、政府主導の経済政策のもと2013年以降の企業収益はリーマンショック前の水準まで回復し、賃金引き上げなどの好循環が生まれるようになりました。

グローバル展開戦略や競争環境などの変化

1999年にものづくり白書が刊行された頃、急速な円高や新興国の工業化を背景にASEAN諸国に生産設備を移転する流れが加速しました。このことにより国内産業の衰退、つまり「産業空洞化」の危機感が強まっていましたが、2000年代に入るとものづくり工程間においての「国際機能分業」を進める動きも見られるようになりました。また、同年代頃の日本においては、各企業間の技術のすり合わせにより国際競争力の高い「高度な部素材」を作り出すことに成功し、高いシェアを獲得しました。

2010年代には半導体や液晶などの世界シェアが低下したものの、高度な部素材については引き続き日本が中核的な位置を占めている状況が続いており、現在に至っています。また昨今は、新興国における人件費の高騰や品質管理上の問題などを受け、国内への立地回帰も見られます。

このように様々な外部環境の変化があった平成30年間ですが、製造業がGDPに占める構成比は2007年には19.1%まで下落したものの、常に20%程度で推移し、2017年時点では20.7%を記録しています。このことからも、屋台骨として日本経済を支えているのは、製造業であると言えるでしょう。

製造業と災害対策について

平成30年間で我々はさまざまな災害にも直面してきましたが、製造業界は苦境を経験するたびに災害対応能力を強化させてきました。例えば、東日本大震災から熊本地震にかけては、東日本だけでなく全国的に対応能力が上昇しました。また、災害対応経験からの教訓を得たことで、防災意識やBCPへの認知も高まりました。

国内の製造業者は災害に屈することなく、懸命な努力の結果、特定地域への依存の見直しなど地域リスクの回避やパートナー工場の設備状況を把握するなどし、サプライチェーンを寸断させないための対策を実施しています。

日本の製造業が直面する2つの課題とは

ここからは、現在の製造業の状況と直面している課題について見ていきましょう。

先程、国内製造業の業況や企業収益については回復が見られるとご紹介しましたが、2018年12月に経済産業省が実施したアンケートによると、今後3年間の業績(売上高・営業利益)の見通しは減速傾向にあります。今年10月に実施された消費税増税や世界経済の不透明感などが影響していると思われ、各企業とも非常に慎重になっていることが伺えます。また、IoTなどの発展や技術革新などに伴い、新たなサービスへの展開や、シェアリングエコノミーをはじめとする産業構造の抜本的変化への対応を求められています。各企業ともに経営力・競争力強化に向けた対策を検討しなければならない一方で、課題も抱えています。

課題1:人材不足

就職・転職市場において様々な業界で「売り手市場」となっているように、製造業についても人手不足は以前からの大きな課題となっています。製造業の人材不足については、2018年に投稿した「製造業を巡る2018年の現状と課題について【業界動向】]という記事でも述べている通り、経済成長を支えるためにも早期に解決しなければいけない課題です。

2019年版ものづくり白書によると、2018年12月の調査で「人材確保に何かしらの課題がある」と答えた国内の製造業は、なんと94.8%にのぼっています。中でも「大きな課題となっており、ビジネスにも影響が出ている」と答えた企業は、2016年から2018年にかけて年々回答割合が増えている点からも、問題が深刻であることが推測できます。

この課題に対し、昨年2018年版ものづくり白書では、ロボットやAIなどのデジタルツールの利活用による自動化・省人化を提案していましたが、2019年版では、「外国人材の受け入れ」というキーワードを挙げています。具体的には、素形材産業分野、産業機械製造業分野、電気・電子情報関連産業分野の3分野において、2019 年4月1日より特定技能外国人材受入れの制度を開始しました。即戦力となる外国人材を幅広く受け入れていくことが、今後の製造業界を生き抜く鍵になりそうです。

課題2:品質トラブル

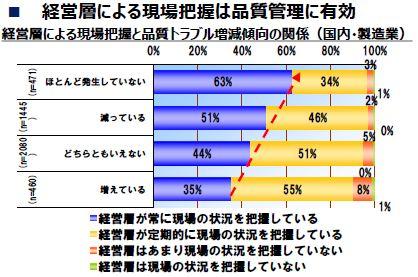

これまで、「高品質」というブランディングを形成してきた日本の製造業ですが、ここ数年、大手自動車部品メーカーのリコールや製造不良、検査不正による事故が続けざまに発生しました。品質保証体制のあり方は企業の競争力に直結する経営問題であり、製造業全体の競争力にも影響を及ぼしかねない事態となります。では、このような品質トラブルの原因は何なのでしょうか。

経済産業省が調査した結果によると、品質トラブルの原因は「従業員教育の不足」と「従来慣行への依存、馴れ合い」が主だったものであり、特に「従業員教育の不足」と回答した割合は6割を超えていました。しかし原因は従業員だけの問題ではなく、経営層にも少なからず起因しているようです。同調査で「経営層による現場把握と品質トラブル増減傾向の関係」を見たところ、「経営層が常に現場の状況を把握している」と回答している企業は、品質トラブルがほとんど発生していない、又は減っている傾向があります。

つまり、現場に任せきりにせず、組織として品質が担保される仕組みを経営者主導で構築することが、重要であると言えそうです。

また、デジタル技術を活用し、検査機能の属人化を排除してしまうことも、ミスや不正のリスクを排除するには有効です。実際に、画像処理技術の活用やAI技術を活用した検査結果のデータ化・自動化に取り組んだことで、検査結果の高精度化とリアルタイムでの良品出来高管理ができるようになったという、工場の実例もあります。

2019年度、製造業の進むべき道とは?

現在日本の製造業では、AI やロボット、IoT などを用いた「第四次産業革命」が確実に進展しています。実際、収集したデータを具体的な用途に活用している企業は着実に増加しており、デジタル化は次の段階に進んでいるとも言えます。しかし現時点では、多くの企業が収集したデータを、顧客対応やマーケティング活動にフィードバックするには至っていない状況です。また、熟練の職人さんが持つ技能のデジタル化は、まだまだ出来ていないと言えます。

では今後、製造業はどのような経営方針を打ち出していけば良いのでしょうか。2019年版ものづくり白書が提言する「4つの方策」について、ご紹介します。

(1)世界シェアや現場データを活かしたビジネスモデルの構築

日本は部素材やモーターなどの特定分野の製品において、高い世界シェアを誇っています。このような製品から得られるビッグデータを解析し活かすことで、新たなビジネスモデルを確率することが今後の重要な戦略の1つとなります。例えば、半導体製造装置等に組み込まれているサーボモーターからのデータを収集・解析することで、生産工程の効率化や装置の性能向上を提案するといったことが実際に進められています。

また、実際の現場から得られる良質なデータをビジネスに転換する発想も大切です。例えば、大手建設機械メーカーは、建設現場から得られる人やモノの情報を ICT でつなげ、建設生産プロセス(建設現場のバリューチェーン)全体のデータを収集し管理することで、工事全体を効率化させるサービスを提供しています。

このように、収集したデータを分析し具体的なアクションにつなげていくことで、これからの時代に沿った新しいビジネスモデルの実現に近づくことでしょう。

(2)重要部素材の強みを活かし、世界市場の開拓・拡大を

先程も、日本の製造業は部素材の世界シェアが高いことをご説明しましたが、特にエレクトロニクス系の高度な部素材で高いシェアを維持しています。これは、日本製造業の高い品質力が評価された結果と言えます。今後、各産業でのAI・IoT化が進み、第四次産業革命が社会の中で動き始めるには、新たなデジタル機器やモバイル端末が必要となるでしょう。スマートフォンなどに組み込む部素材で培ったノウハウや技術を活かし、これから生み出されるデジタル機器やモバイル端末製造の鍵を握る部素材を提供することが、世界シェアを維持・拡大するためには重要です。さらに、自社製品やサービスを「標準規格化」し、技術力以外の部分での競争に対しても戦略的に取り組むことが、シェア確保には必要です。

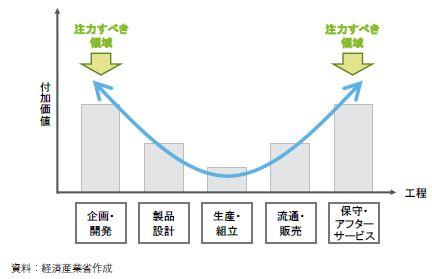

また、日本の製造業は、中国、米国、ドイツ企業と比べ「製品の品質」や「現場の課題発見力・問題解決力」「技術開発力」については優位にあると認識している一方、「商品企画力・マーケティング力」や「生産自動化、省力化」では劣位にあると認識しています。今後、日本の製造業が生産性を向上させるためには、取り組みが進んでいない企画・開発部分や、流通・販売や付随するサービス部分の強化が求められています。つまり、これまで注力していた「品質」を、顧客が真に求めている「顧客価値」に置き換えて考える、発想の転換が必要です。さらに、改善すべき対象を「製品、製造工程」から「顧客の体験」にまで広げ、製品の持つ機能が顧客にどのようなイノベーションをもたらすのか、顧客起点で見つめることに取り組みましょう。

(3)スキル・人材が活躍できる組織づくりを

製造業における人材不足は前の段落でもご紹介しましたが、国内外で競争力をつけるには、直接ものづくりに携わる技能人材だけでなく、ものづくりとAI・IoTを組み合わせて活用できるスキル人材の雇用・育成も急務です。育成には若手の積極的な登用や評価システムの見直し、部門再編などの組織的な改革も必要になりますが、その中でポイントになるのが現場との融合です。スキル人材が参画するプロジェクトに最前線でものづくりの現場に立っている経営者や従業員が加わることで、日本独自の「ものづくりとAI・IoTを組み合わせることのできるスキル人材」を育成し、次なる成長を図ることが求められています。

(4)技能のデジタル化・見える化による次世代への技能継承

人材不足による経営への影響が深刻化している中で、「技能継承」という問題が多くの製造業を悩ませています。特に中小企業においては、経営存続にもかかわる重要な課題です。熟練の技能者によって守られてきたすばらしい技能を継承できずに一度失ってしまうと、その技能を復活させることは非常に困難です。

ノウハウを未来に残すためにも、熟練の技能者が現場にいるうちに「暗黙知」となっている技能・匠の技を、デジタル化・AI化することを進めましょう。継承すべき技能の見える化、つまりテキスト化やマニュアル化、デジタル化は、生産性向上にも繋がります。

また、技能継承を失敗させないためには、若年層の確保だけでなく人材の育成方針や育成方法を企業として策定し、浸透させる必要があることも忘れてはなりません。ただ技術を継承するのではなく、コミュニケーションを通し「ものづくりの心」も伝えられるような取り組みを、進めていきましょう。

まとめ

第四次産業革命の真っ只中にいる日本の製造業。強みである品質力から作り出された部素材のシェア拡大を進めると共に、蓄積した良質なデータや新技術を活かしたこれまでにないビジネスモデルの誕生が、製造業のさらなる進展の重要なポイントと言えそうです。

また、社会的な課題とされている「地球温暖化対策」や「プラスチックゴミの排出規制」も、実は日本の強みを活かせる分野です。このような社会的課題に対して、どう捉え、どう行動しているかが世界的にも投資家から問われる時代になっています。リスクとみなさずビジネスチャンスとして考え、先進的な発想で取り組むことが、日本の製造業飛躍の重要な鍵になるのではないでしょうか。

「経営・マネジメント」の最新記事

メールマガジン登録

上記コラムのようなお役立ち情報を定期的に

メルマガで配信しています。

コラム(メルマガ)の

定期購読をご希望の方はこちら