令和7年度の年末調整はここが変わる!改正内容と申告書のレイアウト変更点を解説

令和7年度(2025年度)の年末調整では、令和7年度税制改正により、扶養親族の所得基準の引き上げや申告書類のレイアウト変更など、実務に直結する改正が予定されています。

年末調整は限られた期間で多くの問い合わせ対応やチェック作業が発生する業務です。特に改正がある年度は、例年にも増して入念な準備と対応が求められます。

本記事では、令和7年度の年末調整の改正内容と実務対応のポイントを解説します。

【目次】

- 令和7年度の年末調整の主な変更点

- 書類レイアウトの変更点詳細と記載時の注意点

- 令和7年度年末調整の実務対応のポイント

- 令和8年度の給与計算における注意点

- まとめ

令和7年度の年末調整の主な変更点

令和7年度の税制改正により扶養親族の所得基準が引き上げられました。その影響で令和7年度の年末調整では以下の内容が変更されます。

1.基礎控除の見直し

2.給与所得控除の見直し

3.扶養控除の所得要件の引き上げ

4.特定親族特別控除の創設

1.基礎控除の見直し

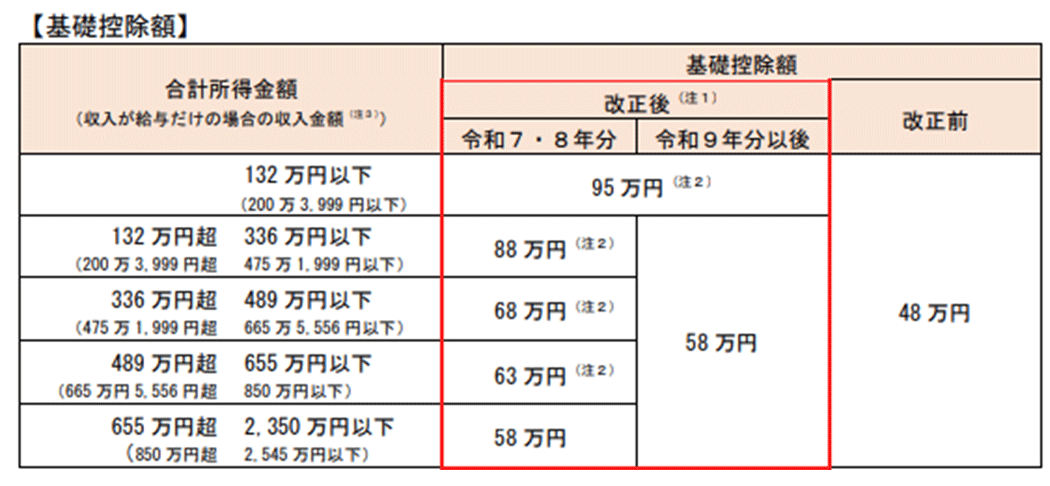

令和7年度の税制改正では、従来48万円だった基礎控除を58万円に引き上げ、その上に段階的な加算措置が設けられました。

具体的には、給与収入が200万3,999円以下(所得金額が132万円以下)の方は37万円が上乗せされ、基礎控除額は95万円となります。ただし、給与収入が200万4千円以上(所得金額が132万円超)の方が受けられる基礎控除額の上乗せは、2年間の経過措置として設けられており、今後延長の議論がない限り2年後には一律58万円の控除額となる予定です。

具体的には、以下のように段階的に控除額が変化します。

2.給与所得控除の見直し

給与所得控除は、令和7年度の改正で最低保障額が55万円から65万円に引き上げられました。

給与収入が190万以下の場合は65万円が控除され、以降は以下の金額が控除されます。

| 給与等の収入金額の合計額 | 改正後の給与所得控除額 | 改正前の給与所得控除額 |

|---|---|---|

| 162万5千円以下 | 65万円 | 55万円 |

| 162万5千円超 180万円以下 | 65万円 | (収入金額)×40%-10万円 |

| 180万円超190万円以下 | 65万円 | (収入金額)×30%+8万円 |

| 190万円超 360万円以下 | (収入金額)×30%+8万円 | (収入金額)×30%+8万円 |

| 360万円超 660万円以下 | (収入金額)×20%+44万円 | (収入金額)×20%+44万円 |

| 660万円超 850万円以下 | (収入金額)×10%+110万円 | (収入金額)×10%+110万円 |

| 850万円超 | 195万円 | 195万円 |

出典:国税庁「No.1410 給与所得控除 」

出典:国税庁「令和7年分年末調整のしかた 」

基礎控除と併せた控除額の増加により、本人の所得税が非課税となる年収上限が「103万円」から「160万円」へ引き上げられます。

3.扶養控除の所得要件の引き上げ

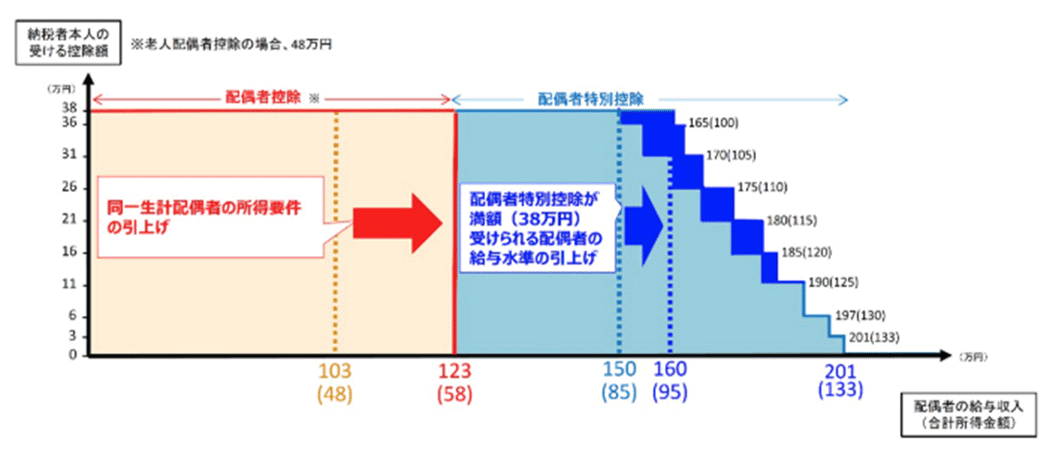

基礎控除と給与所得控除の引き上げに伴い、扶養親族等の所得要件が引き上げられました。従来、扶養親族の要件は収入が年間で103万円以下でしたが、改正後は収入が123万円以下であれば扶養控除の要件に該当します。

また、配偶者特別控除の所得要件についても改正があり、従来は収入が150万円から段階的に控除額が減少していましたが、令和7年度からは160万円に引き上げられます。

| 区分 | 改正後の収入要件 | 改正前の収入要件 |

|---|---|---|

| 扶養親族 | 収入123万円以下 | 収入103 万円以下 |

| 配偶者特別控除が満額適用される収入 | 収入160万円以下 | 収入150万円以下 |

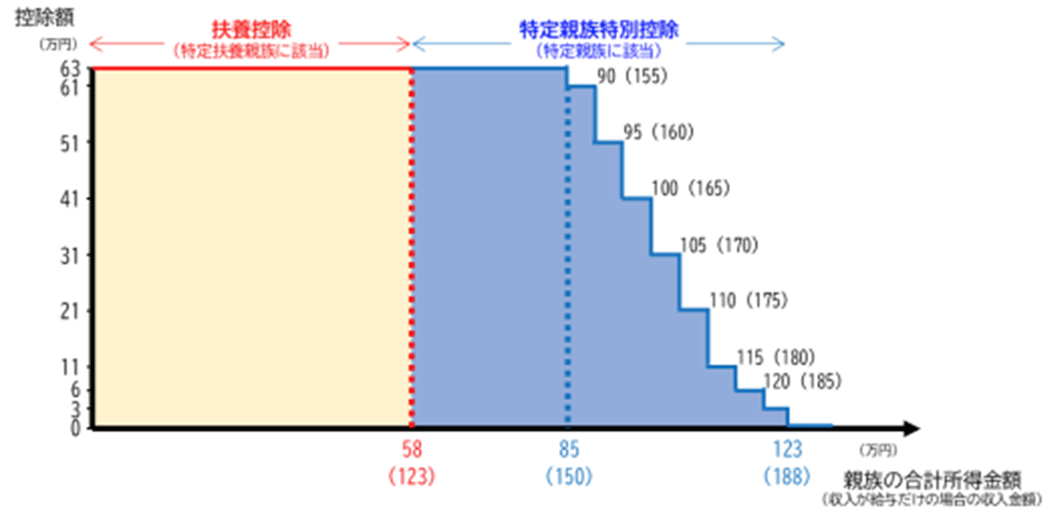

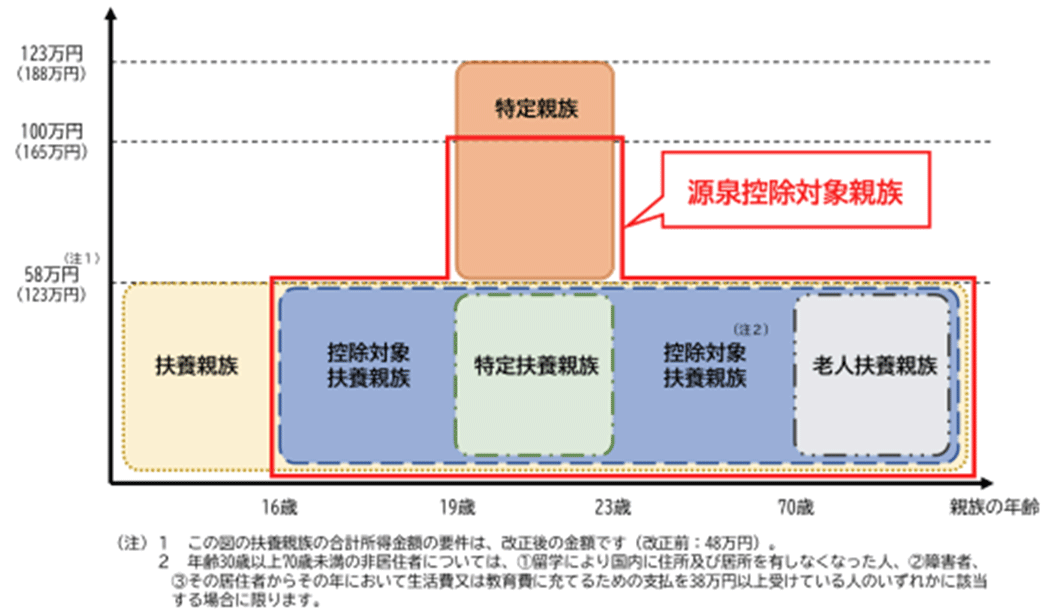

4.特定親族特別控除の創設

令和7年度の改正では、19歳以上23歳未満の特定扶養親族に対して適用される控除として、新たに「特定親族特別控除」が創設されました。

特定親族特別控除は、19歳以上23歳未満で年収が123万円超から188万円以下に適用される所得控除です。

特定親族特別控除は、配偶者特別控除と同様に所得金額に応じて段階的に控除額が減額されるようになります。つまり、特定親族特別控除により、大学生年代の子どもを扶養する家庭は子どもの年収が188万円までなら一定の控除を受けられるようになったということです。

書類レイアウトの変更点詳細と記載時の注意点

令和7年度の税制改正によって年末調整の書類も変更されています。

変更される書類は以下のとおりです。

- 扶養控除等(異動)申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

- 源泉徴収票

扶養控除等(異動)申告書

扶養控除等(異動)申告書は、所得基準の変更に注意が必要です。

源泉控除対象配偶者の対象となるのは、給与収入が160万円以下(所得金額が95万円以下)の配偶者となります。

一方、控除対象扶養親族(配偶者以外の16歳以上の扶養親族)は、給与収入が123万円(所得金額が58万円以下)の親族です。

ここで注意しておきたいのは、前述で解説した所得税が非課税になる年収上限が160万円となりますが、これはあくまで本人の所得税が非課税になる基準であり、扶養控除の基準ではない点です。

例えば、親や兄弟姉妹を扶養控除の対象とする場合の収入基準は、123万円になります。

また、令和7年分扶養控除等(異動)申告書と令和8年分扶養控除等(異動)申告書では書き方が異なるため、それぞれについて解説します。

令和7年分扶養控除等(異動)申告書

令和7年分扶養控除等(異動)申告書については、税制改正の影響で新たに扶養の対象となる親族が追加される場合があります。

「源泉控除対象配偶者」については、配偶者の所得金額が95万円以下(給与収入のみの場合は年収160万円以下)であることが対象になります(本人の給与収入が1,095万円以下の場合)。

「源泉控除対象配偶者」の所得要件は令和6年度と同様に95万円以下で変更はありませんが、令和7年度税制改正で給与所得控除の最低保障額が10万円引き上げられ65万円になったことに伴い、給与収入のみの場合は年収150万円以下から160万円以下に変更されました。

「控除対象扶養親族」については、所得金額が58万円以下(給与収入のみの場合は123万円以下)の親族が対象となります。

また、ひとり親控除を受ける場合の生計を一にする子どもについても、令和7年度からは所得金額が48万円以下から58万円以下(給与収入のみの場合は123万円以下)に変更されています。

なお、19歳以上23歳未満の扶養親族で、所得金額が58万円超100万円以下(給与収入のみの場合は123万円超165万円以下)の親族は源泉対象扶養親族の「特定親族」として扶養親族の対象となりますが、令和7年扶養控除等(異動)申告書には記載せず、令和8年分扶養控除等(異動)申告書に対象親族の氏名や所得金額等を記載することになります。

令和8年分扶養控除等(異動)申告書

令和8年分扶養控除等(異動)申告書は、令和8年1月の給与支払日までに回収が求められます。そのため、令和7年度の年末調整時に令和8年分扶養控除等(異動)申告書を回収している会社も多いでしょう。

令和8年分扶養控除等(異動)申告書については、「控除対象扶養親族」が「源泉対象扶養親族」に変更され、特定親族のチェックボックスが設けられています。

令和7年度の税制改正により、扶養親族が19歳以上23歳未満で所得金額が58万円超100万円以下(給与収入のみの場合は123万円超165万円以下)の場合は、源泉対象扶養親族の対象となります。

該当する場合は、令和8年分扶養控除等(異動)申告書に対象者の氏名や所得金額等を記載した上で「特定親族」欄にチェックを入れましょう。

令和8年分扶養控除等(異動)申告書においては「特定扶養親族」と「特定親族」では、所得基準が異なるということに注意が必要です。

| 項目 | 特定扶養親族 | 特定親族 |

|---|---|---|

| 対象年齢 | 19歳以上23歳未満 | 19歳以上23歳未満 |

| 所得要件 | 所得金額58万円以下 (給与収入123万円以下) |

所得金額58万円超100万円以下 (給与収入123万円超165万円以下) |

なお、年齢が19歳以上23歳未満の所得金額が58万円超123万円以下(給与収入で123万円超188万円以下)の親族も「特定親族」と定義されていますが、源泉対象扶養親族の特定親族は所得金額が58万円超100万円以下(給与収入123万円超165万円以下)である点に注意しましょう。配偶者や扶養親族の所得基準については、令和7年度と同様になります。

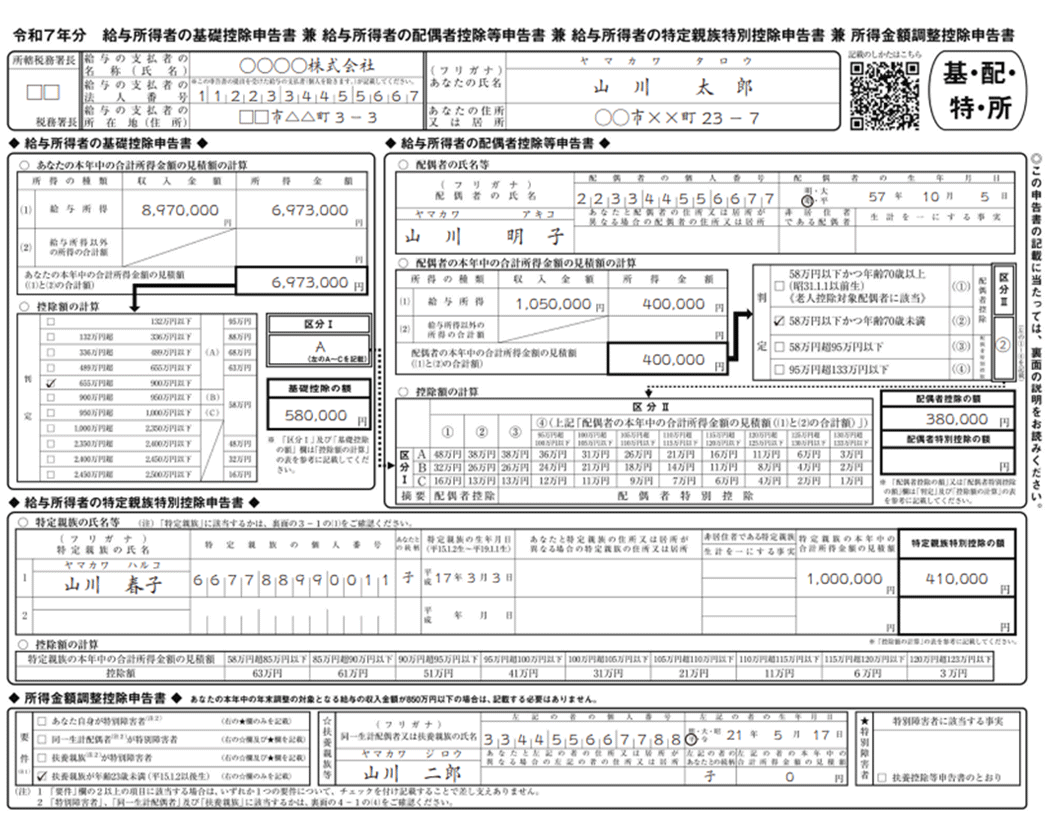

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

令和7年度からは「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」に「給与所得者の特定親族特別控除申告書」が追加されました。

年末調整で特定親族特別控除の適用を受ける場合は、「給与所得者の特定親族特別控除申告書」に必要事項の記入が必要です。

「給与所得者の特定親族特別控除申告書」には、対象の特定親族の氏名や生年月日のほか、本年中の所得見積金額を記入し、「控除額の計算」から特定親族特別控除の額を当てはめて控除額を記入します。

なお、定額減税については令和6年度で終了し、令和7年度の手続きは不要となります。

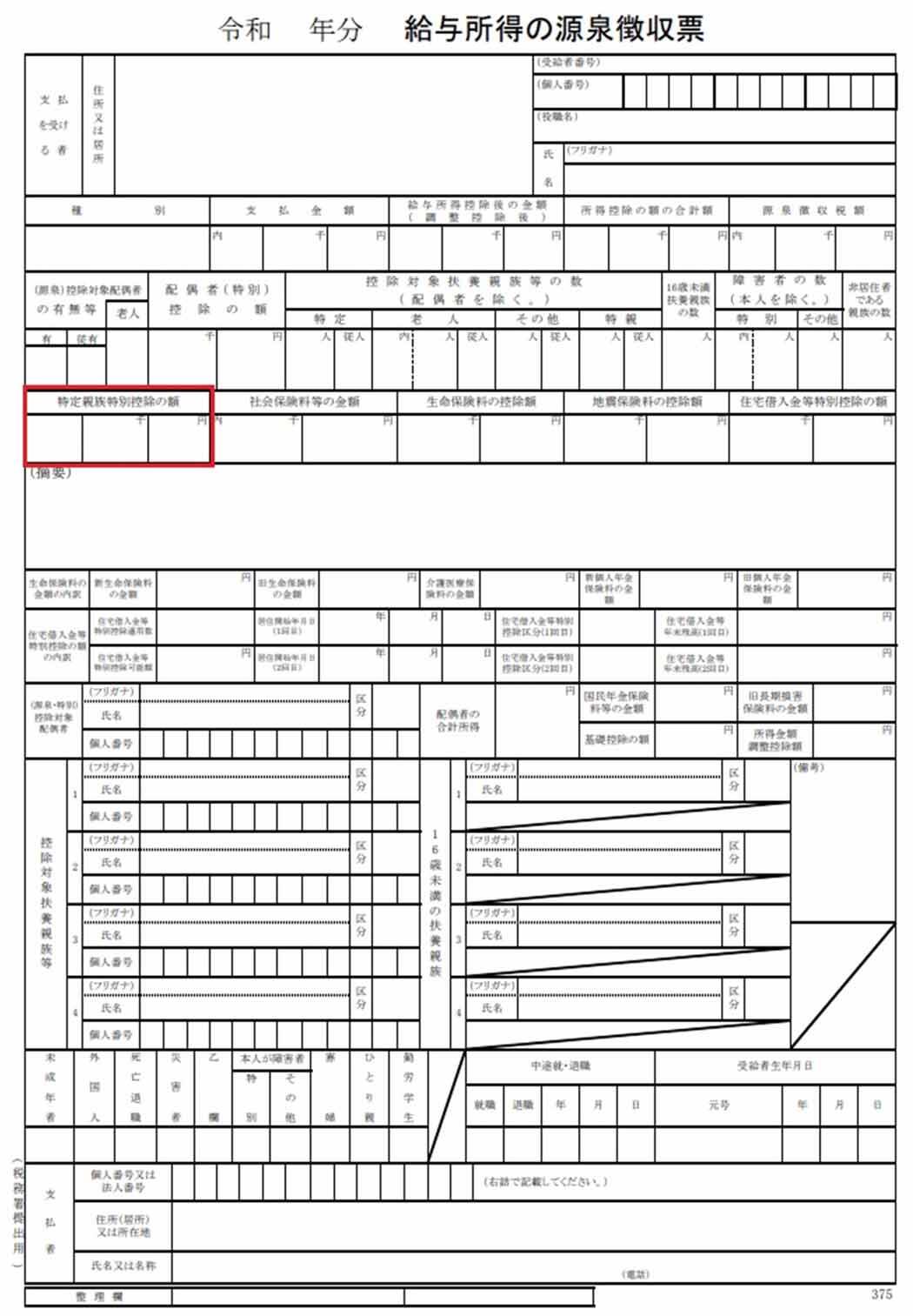

源泉徴収票

令和7年度の税制改正により、源泉徴収票の記載項目に新たに「特定親族特別控除の額」が追加されました。必ず最新の源泉徴収票を使用して作成・配布しましょう。

令和7年度年末調整の実務対応のポイント

令和7年度の年末調整では、基礎控除や給与所得控除の見直しに伴い、扶養控除の所得要件にも改正が加えられています。控除額や所得判定基準の変更は、対象者の見極めや控除額の計算に直接影響するため、事前に制度内容を把握し、正確な対応を行うことが重要です。

ここでは、改正に伴って実務上特に注意すべきポイントを解説します。

改正後の基礎控除額や給与所得控除額に基づいて計算

令和7年度から、基礎控除額や給与所得控除額が引き上げられ、所得金額に応じて段階的に控除額が変化する仕組みになっています。

年末調整においては、従業員一人ひとりの所得金額を計算した上で、適用する控除額の計算式に当てはめなければなりません。

従来よりも計算が細かくなっているため、計算ミスがないよう重点的に確認して処理を行いましょう。

扶養控除等(異動)申告書の扶養親族が正しく記載されているか

扶養控除の対象となる親族については、令和7年度より扶養親族等の所得要件が引き上げられました。従来よりも広い範囲の親族が扶養控除の対象となる可能性があります。

例えば、令和6年度までは扶養控除の対象外であった親族が、令和7年度には新たに対象となるケースも出てくるため、「扶養控除等(異動)申告書」に正確に反映されているか確認する必要があります。

「前年と同じだから大丈夫」とは限らず、改めて全ての控除対象者の判定を行うことが求められます。

特定親族特別控除の周知と対象者の確認

令和7年度から新たに「特定親族特別控除」が創設されました。

実務対応としては、まず従業員に「特定親族特別控除」の制度概要を周知し、特定扶養親族の所得見込みを確認する必要があります。特に、アルバイト収入のある大学生の子どもについては所得金額の把握が必須になるため、申告内容のヒアリングや給与収入が分かる書類の提出を求めるなど、所得金額を確認する体制を整えておきましょう。

また、年齢要件を満たしていれば必ずしも学生である必要はありません。従来であれば扶養控除が受けられなかった層についても所得控除の対象になる可能性があるため、対象範囲が大きく広がります。19歳から23歳未満の子どもがいる従業員については、申告書に子どもの収入が記載されているか必ず確認しましょう。

令和8年度の給与計算における注意点

令和8年1月の給与から控除する所得税の計算にも注意が必要です。

所得税における扶養人数のカウントは令和8年分扶養控除等(異動)申告書に記載された源泉控除対象配偶者、源泉控除対象扶養親族の人数となります。

特に19歳以上23歳未満の子どもを扶養している場合は、所得金額が100万円以下(給与所得が165万円以下)であることが、令和8年度の給与計算において扶養人数のカウント対象となります。

また、令和8年分の源泉徴収税額表も改定されます。令和8年1月以降の給与で控除される所得税から新たな税額表を適用し、令和8年1月支払いの給与から源泉徴収しなければなりません。年末調整を終えた後は、源泉控除対象配偶者と源泉控除対象扶養親族の人数を把握し、源泉徴収税額表の更新を行いましょう。

出典:国税庁「令和8年分源泉徴収税額表」

まとめ

令和7年度の年末調整は、基礎控除や給与所得控除の見直しに伴う扶養親族の所得要件引き上げ、新たな特定親族特別控除の創設など、多岐にわたる改正が行われます。また、扶養控除等(異動)申告書の変更や特定親族特別控除申告書の新規創設といった書類のレイアウト変更が実務に大きく影響します。企業側はこれらの改正点を正しく理解し、扶養対象者の判定や控除額の計算ミスを防ぐことが求められます。

しかし、年末調整業務は限られた期間に集中し、問い合わせ対応や書類不備の修正対応が発生しやすいものです。特に大きな改正があった際には例年よりも多く問い合わせが発生することが予想されます。そのため、改正点や書式変更に柔軟に対応できる体制を整えることが重要です。

令和7年度の年末調整に対応するための解決策の一つとして、人事労務業務全体を効率化できる 「ARDIO C1」 の活用がおすすめです。「ARDIO C1」は、法改正や申告書の様式変更にも迅速に対応でき、年末調整を含む労務手続きを一元管理できます。煩雑な手作業を減らし、業務負担を大幅に軽減することが可能です。

年末調整業務の負担を抜本的に減らしたい、法改正対応に不安がある企業様は、ぜひ「ARDIO C1」の導入をご検討ください。

著者プロフィール

北 光太郎

社会保険労務士

中小企業から上場企業まで様々な企業で労務に従事。勤務社労士として計10年の労務経験を経て「きた社労士事務所」を設立。独立後は労務コンサルのほか、Webメディアの記事執筆・監修を中心に人事労務に関する情報提供に注力。法人・個人問わずWebメディアの記事執筆・監修を行いながら、自身でも労務情報サイトを運営している。

メールマガジン登録

上記コラムのようなお役立ち情報を定期的に

メルマガで配信しています。

コラム(メルマガ)の

定期購読をご希望の方はこちら