「年収の壁」の引き上げが給与計算業務に与える影響とは?2025年度(令和7年度)の税制改正と社会保険の壁を解説

2025年度(令和7年度)の税制改正により、いわゆる「年収の壁」が引き上げられました。この改正により、パート・アルバイト従業員を多く抱える企業には大きく影響が及ぶと見込まれます。

「年収の壁」が見直され、今後は従業員の就業調整や手取り額への意識変化が起こることが予想されます。本記事では、改正のポイントと「年収の壁」の引き上げによる実務への影響を分かりやすく解説します。

【目次】

- 「年収の壁」とは何か

- 2025年度(令和7年度)税制改正で変わる「年収の壁」

- 「社会保険の壁」:「130万円の壁」「106万円の壁」の現状と動き

- 2025年度(令和7年度)の年末調整の影響

- 「年収の壁」引き上げによる企業の対応とポイント

- まとめ:法改正に柔軟に対応できる給与計算システムの活用を

「年収の壁」とは何か

「年収の壁」とは、パート・アルバイトなどで働く人の収入が一定額を超えると、それまで課されていなかった税金や社会保険料の負担が発生し、結果として手取りの収入が減少してしまう“境界線”を指す言葉です。

収入がその境界線まで増えても手取りの収入が変わらず、むしろ境界線を超えると手取りの収入が減る場合があり、まるで1つの「壁」と感じられることから「年収の壁」と呼ばれてきました。

法改正前の主な「年収の壁」は以下のとおりです。

- 「扶養の壁」:「103万円の壁」

- 「住民税の壁」:「100万円の壁」

- 「配偶者特別控除の壁」:「150万円の壁」

- 「社会保険料の壁」:「130万円の壁」「106万円の壁」

2025年度(令和7年度)税制改正で変わる「年収の壁」

2025年度(令和7年度)に、所得税が課税される境界線が約30年ぶりに引き上げられ、いわゆる「103万円の壁」が大きく動きます。

それに伴い、所得税の扶養控除・配偶者特別控除、特定扶養控除などの適用条件も変更され、短時間労働者や配偶者の手取り収入に影響を与える内容となっています。

「扶養の壁」:「103万円の壁」から「123万円の壁」へ

配偶者や親族などの年収が一定額以下で、生計を一にしている場合(共通の資金で生活している場合)、納税者本人が受けられる所得控除(配偶者控除・扶養控除)があります。長年、扶養控除を満額受けられる収入の上限は、年収103万円以下とされてきました。

配偶者や親族の給与収入が103万円を超えると控除の適用を受けられなくなるため、パート・アルバイトで働いている方の多くが「103万円の壁」を超えないように就業調整を行ってきました。

2025年度(令和7年度)からは「103万円の壁」が「123万円の壁」へと引き上げられ、被扶養者の年収が123万円以下であれば、引き続き配偶者控除や扶養控除が受けられます。

具体的には、基礎控除と給与所得控除がそれぞれ10万円加算されるため、「基礎控除58万円+給与所得控除65万円」で123万円の控除が受けられるようになります。

なお、配偶者については後述する「配偶者特別控除」により、123万円を超えても160万円(改正前は150万円)までは満額(38万円)の控除が受けられるようになります。

「所得税の壁」:「160万円の壁」

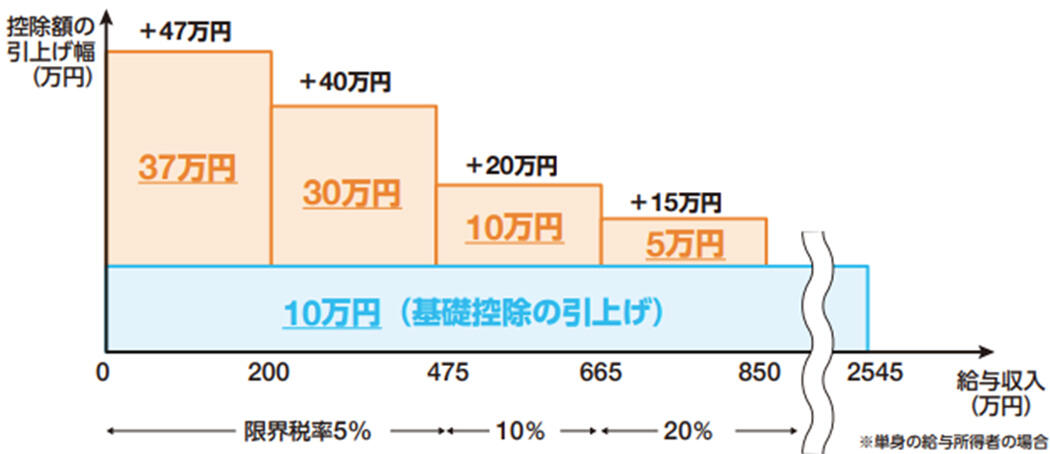

2025年度(令和7年度)から「103万円の壁」が「123万円の壁」へと引き上げられる一方で、所得税の非課税枠が最大で年収160万円まで拡大されます。

これは低所得者層の税負担を軽減するための措置で、年収200万円以下の給与所得者については、基礎控除額が従来の48万円に47万円が加算され95万円になる予定です。

つまり「基礎控除額95万円+給与所得控除65万円」で控除額が160万円となるため、新たに「160万円の壁」ができるということです。

年収が200万円を超えてもただちに47万円が加算されるのではなく、下表のとおり、年収に応じて基礎控除の加算額が段階的に縮小する仕組みです。

なお、年収200万円超~850万円以下の基礎控除の加算は2年間の暫定措置とされています。

| 年収 | 基礎控除 | 措置期間 |

|---|---|---|

| 年収200万円以下 | 95万円 | ー |

| 200万円超〜475万円以下 | 88万円 | 2年間 |

| 475万円超〜655万円以下 | 68万円 | 2年間 |

| 655万円超〜850万円以下 | 63万円 | 2年間 |

| 850万円超 | 58万円 | ー |

参考:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

このように非課税枠を160万円まで引き上げる改正によって、「103万円を超えると手取りが急減する」というこれまでの障壁は大きく緩和される見込みです。

実務上は、源泉徴収税額表や年末調整計算が大きく変更されるため、企業の給与計算システムのアップデートや従業員への周知が必要となります。

「住民税の壁」:「100万円の壁」から「110万円の壁」へ

所得税が年収160万円まで非課税になっても、地方税である住民税が非課税になるわけではありません。

住民税には、住民税所得割が課税されない非課税限度額が設定されています。今回の改正で限度額が10万円引き上げられ「110万円の壁」となります。

所得税と住民税では非課税となる基準が異なります。それぞれの税制を理解しておくことが大切です。

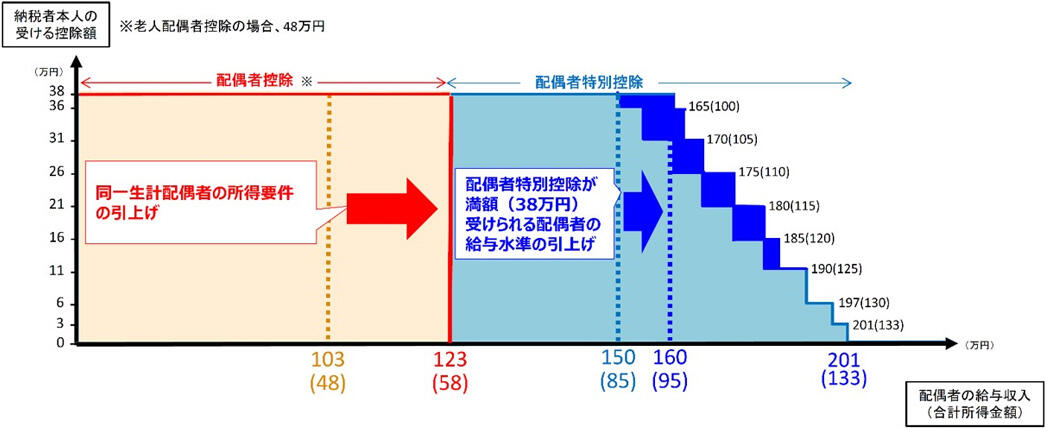

「配偶者特別控除の壁」:「150万円の壁」から「160万円の壁」へ

所得税の年収基準の変更に伴い、税制上の配偶者特別控除の適用条件も2025年から見直されます。

配偶者特別控除とは、年収が「123万円の壁(改正前は103万円の壁)」を超える場合でも、配偶者の年収に応じて段階的に控除を受けられる制度です。

2024年度(令和6年度)までは配偶者の年収が150万円以下であれば、納税者は配偶者特別控除を満額(38万円)受けることができ、150万円を超えると配偶者年収が増えるに従って控除額が減少し、201万円を超えると控除がなくなる仕組みでした。

この「150万円の壁」と呼ばれた年収の上限が、2025年から160万円に引き上げられることになります。改正後は、配偶者年収160万円以下であれば配偶者特別控除が満額適用され、160万円を超えると控除額が漸減していきます。

ただし、201万円超で配偶者特別控除がなくなる点(いわゆる「201万円の壁」)は変わりません。

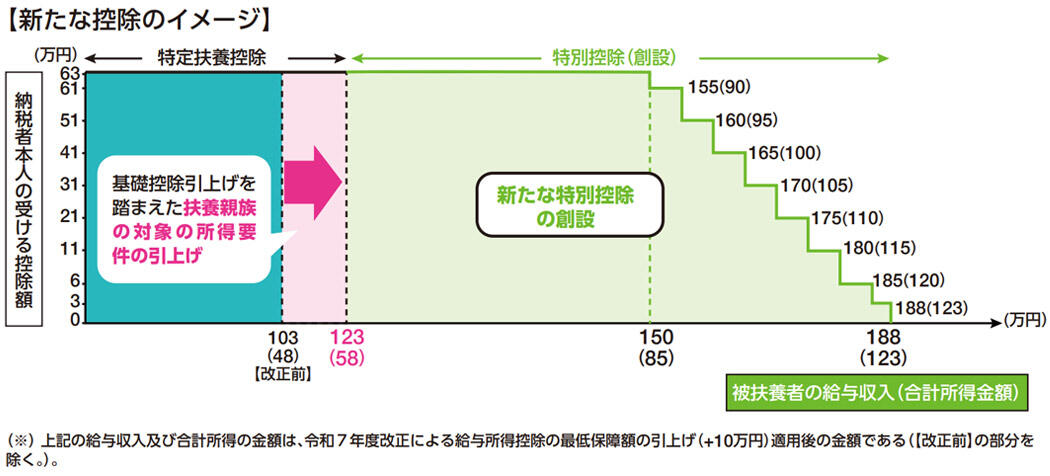

「特定扶養控除の壁」:「150万円の壁」

「特定扶養控除」とは、19歳以上23歳未満の扶養親族(主に専門学生や大学生の子など)を扶養している場合に受けられる所得控除で、納税者本人に63万円の控除が適用される扶養控除です。

改正前は、扶養する子の年収が103万円を超えると、親は63万円の控除を受けられなくなるため、学生がアルバイトなどによって得る収入にも「103万円の壁」が存在していました。

2025年度(令和7年度)の税制改正では、新たに「特定親族特別控除」が創設され、特定扶養控除の対象となる子の年収上限が103万円以下から、150万円以下へと引き上げられます。

これにより、専門学生や大学生などの子が年収150万円までアルバイト収入を得ても、親は従来どおり63万円の特定扶養控除を受けることができます。

また、「特定親族特別控除」では、年収150万円を超えた場合に、年収により控除額が徐々に減少する仕組みが設けられました。

適用時期は2025年(令和7年)分の所得からで、2025年度(令和7年度)の年末調整の際に子の収入が従来基準を超えている場合、新たに控除対象となるケースが出てくるため、企業は従業員に対する周知を徹底する必要があります。

「社会保険の壁」:「130万円の壁」「106万円の壁」の現状と動き

「税制上の年収の壁」が引き上げられる一方で、「社会保険における年収の壁」は現時点で大きな法改正は予定されていません。そのため、従業員や配偶者が社会保険料負担の有無を意識し、就業時間の調整を行うという構図は当面残る見込みです。

現行制度では、会社員である配偶者に扶養されている方(第3号被保険者)は自身の年収が約130万円以下であれば健康保険・厚生年金の保険料を支払う必要がありません。これが「130万円の壁」と呼ばれる基準です。

また、配偶者の扶養かどうかに関わらず、パート・アルバイトであっても一定の条件を満たせば、勤務先で社会保険に加入するケースがあります。これが「106万円の壁」と呼ばれる基準です。

具体的には、週の所定労働時間が20時間以上で、かつ従業員数(厚生年金保険の被保険者数)が51人以上の企業に勤める従業員の場合、月収8.8万円(年収換算で約106万円)を超えると勤務先の健康保険・厚生年金保険に加入する必要があるため、社会保険の扶養から外れます。

なお、「106万円の壁」に関しては、2027年10月から以下のように段階的に企業規模要件が拡大する予定です。

- 2027年10月:従業員数36人以上

- 2029年10月:従業員数21人以上

- 2032年10月:従業員数11人以上

- 2035年10月:全ての企業

上記のとおり、2035年10月には全ての企業で「106万円の壁」が社会保険の適用基準となる予定です。

参考:厚生労働省「被用者保険の適用拡大について」

2025年度(令和7年度)の年末調整の影響

2025年度(令和7年度)の税制改正により、所得税の扶養基準が年収103万円から123万円に引き上げられることに伴い、年末調整の実務に影響が出ることが予想されます。

従来は、年収103万円以下の扶養親族がいる従業員に対しては「扶養控除(38万円)」が適用されました。しかし、2025年度(令和7年度)以降は123万円以下が扶養控除の適用範囲になるため、従業員の収入見込みを確認する際に注意が必要です。

また、今回の改正では19歳~22歳の子を扶養した場合に受けられる特定扶養控除の基準が103万円から150万円に引き上げられ、さらに「特定親族特別控除」により150万円を超えた場合でも年収の把握が必須となります。

そのため、国税庁のホームページでも「特定親族特別控除申告書」が新たに設けられることが公表されています。

2025年度(令和7年度)の年末調整では、従業員に対して「配偶者控除等申告書」や「扶養控除等申告書」の記載内容の変更だけではなく「特定親族特別控除申告書」の記載内容についても周知が必要です。

従業員によっては改正内容を正しく理解しておらず、従来の基準で記入してしまう可能性もあるため、事前の社内周知とともに、記載ミスや控除漏れを防ぐ取り組みが求められます。

参考:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

「年収の壁」引き上げによる企業の対応とポイント

「年収の壁」が引き上げられることで、企業には以下の対応が必要となります。

- 労働条件の見直し

- 配偶者手当(家族手当)の見直しli>

- 給与計算業務の改正対応

それぞれのポイントを解説します。

労働条件の見直し

「年収の壁」の引き上げに伴い、企業はパート・アルバイトなどの短時間労働者から労働時間の延長や収入アップを希望する声が増す可能性があり、場合によっては労働条件の見直しが求められるでしょう。

企業としては、対象となる従業員に労働条件の希望や意向をヒアリングしたうえで、業務内容や就業時間の調整を検討する必要があります。

労働条件の見直しにより、社会保険に加入する際には手取り額が少なくなる場合も想定されるため、認識の齟齬によるトラブルが生じないよう、社会保険に加入するメリットも伝えましょう。

企業は「年収の壁」の引き上げをきっかけとして、単に「労働時間を増やすか否か」を判断するだけでなく、労働条件全体の再設計を行う視点が求められます。

従業員のライフスタイルや希望に配慮した柔軟な対応が、結果として企業の人材確保や生産性向上の実現につながるでしょう。

配偶者手当(家族手当)の見直し

配偶者手当(家族手当)は、配偶者が一定の収入以下であることを条件に支給することが多く、年収103万円以下を支給要件の目安として設定していた企業も少なくありません。

これまでの目安が今後の制度改正や社会的な流れにそぐわなくなる可能性があるため、企業としては手当制度の設計を見直すタイミングといえるでしょう。

企業としては、配偶者手当の収入要件の撤廃や引き上げにより、従業員の働き方に柔軟性を持たせることができます。例えば、支給基準を123万円に引き上げる、あるいは段階的に支給額を調整するなどの対応が考えられます。

手当制度の変更時には、従業員への説明が欠かせません。配偶者手当を撤廃する場合は、従業員にとって不利益な変更とならないように配慮するとともに、代替措置や経過措置の導入を検討することが大切です。

給与計算業務の改正対応

「年収の壁」の引き上げにより、企業の給与計算業務のうち、特に年末調整が法改正による対応が求められます。

扶養控除の範囲や非課税の範囲、特定扶養控除などの適用基準が変更されるため、従業員の申告内容や控除額に関する確認作業が煩雑になる可能性があります。

給与計算システムや年末調整システムを導入している場合は、システムが法改正に対応しているかどうかを早期に確認し、必要に応じてアップデートや設定変更を行いましょう。

また、年末調整についてはこれまでも多くの改正が行われており、申告する従業員側の負担も多くなっています。従業員側の負担を軽減できるように、スマートフォンやPCから申告できる仕組みの導入も検討しましょう。

まとめ:法改正に柔軟に対応できる給与計算システムの活用を

2025年度(令和7年度)の税制改正による「年収の壁」の引き上げは、従業員の働き方や企業の給与計算業務に大きく影響を及ぼすと見込まれます。企業の立場として、従業員の年収管理や社会保険の加入判定など、人事労務業務の複雑化は避けられないでしょう。

こうした制度改正に柔軟かつ的確に対応するには、法改正の情報をいち早く反映できる給与計算システムの活用が不可欠です。

三菱電機デジタルイノベーションが提供する給与計算システム『ALIVE SOLUTION PR』は、給与や賞与、各種控除、年末調整まで幅広い給与関連業務をカバーし、法改正にも迅速に対応いたします。

また、クラウドサービス『GrowOne モバイル給与SX』と連携すれば、給与明細の確認や年末調整申告をスマートフォンやPCから行えるようになり、書類回収などの手間を削減できます。

制度改正のたびに業務が煩雑化する中、柔軟に対応できる給与計算システムを活用することで、企業は法令を遵守し、担当者の負担軽減と従業員の満足度向上をともに実現できます。

法改正のタイミングで、自社の状況に合ったソリューションの導入を検討してみてはいかがでしょうか。

※この記事は、2025年6月に執筆しました。今後、政府方針により内容が変更となる場合があります。

著者プロフィール

北 光太郎

社会保険労務士

中小企業から上場企業まで様々な企業で労務に従事。勤務社労士として計10年の労務経験を経て「きた社労士事務所」を設立。独立後は労務コンサルのほか、Webメディアの記事執筆・監修を中心に人事労務に関する情報提供に注力。法人・個人問わずWebメディアの記事執筆・監修を行いながら、自身でも労務情報サイトを運営している。

「業務改善」の最新記事

メールマガジン登録

上記コラムのようなお役立ち情報を定期的に

メルマガで配信しています。

コラム(メルマガ)の

定期購読をご希望の方はこちら